大手、広告代理店の電通が上場以来、初めての営業赤字を出したということについて解説して行こうと思います。今回の赤字で見るべきポイントと、何が原因で赤字になっているのかを初心者向けに解説していきます。

電通という最大手の広告代理店企業について

電通グループ、最終赤字が過去最大の808億円に

電通グループは12日、2019年12月期の連結最終損益(国際会計基準)が808億円の赤字(前の期は903億円の黒字)になる見通しだと発表した。従来予想の62億円の黒字から一転して赤字となる。業績不振が続く中国やオーストラリアで利益見通しを引き下げ、のれんの減損損失を計上する。新型肺炎が拡大している影響も下方修正の一因としている。

https://www.nikkei.com/article/DGXMZO55544130S0A210C2DTD000/

- 従来予想の62億円の黒字から一転して赤字となる

- 海外でM&Aを加速していて164社を傘下に収めていた

- M&Aで買収した企業の「のれん」の減損損失を計上する

- 豪州では大口顧客を失っている

- 中国では現地の広告会社と競争が激化している

このあたりについて解説していきます。

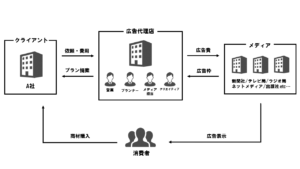

まず電通と言えば、日本の中でも最大手の広告代理店企業です。主に、テレビの広告を扱っていて、多くの企業と取引をしている会社です。

その電通と言う企業は、売り上げの40%が日本国内で、残りの60%は海外で売り上げをあげている企業になります。

広告代理店と言う事業は、出向先の間に入って代理店業務を行うビジネスです。

企業が何らかの広告を出したいとと言う時に、電通と言う企業を通して広告を出すことになります。

この内の、広告費用で取り扱っている費用の一部が電通の手数料となって、収益を上げている企業になります。

その電通が今回、初の赤字と言うことになっており注目を集めています。

売り上げ 1兆478億円

計上経費 1兆511億円

営業利益 −33億円

2019年の決算で発表された、電通の売り上げを見ていくと、2019年度は売り上げは1兆478億円に対して、かかった経費が1兆511億円になります。

そして、売り上げから経費を差し引いた本業の営業利益がー33億円となり赤字になっているということです。

電通にとっては、この営業利益が−33億円と言う形になるのは、上場以来はじめての赤字と言うことになります。

問題となるのは売り上げの1兆478億円に対して、経費が1兆511億円と売り上げを上回る経費がかかっていると言うことが問題としてあげられます。

これだけの経費がかかったと言うことは、何か事業に失敗して膨大なキャッシュが支出されてしまったのかという風にも見えますが、この辺を深く見ていきましょう。

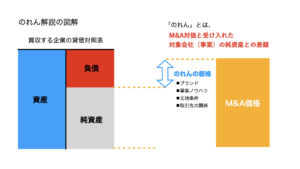

「のれん」の一括償却ってなに?

今回の経費の1兆511億円の内訳の中には、海外事業の「のれん」の一括償却というのが入っています。

電通の収益の60%は海外からの収益となるのですが、その60%と言うのは主に、海外の企業の株を保有する持ち株会社としての収益になります。

これまで電通は、広告代理店としての事業で稼いだお金を使って、海外の企業をM&Aを行い様々な企業を買収してきました。

有名なところでは、欧州の広告大手、英イージスグループを2013年に買収して以降、海外でM&Aを積極的に展開して2018年までの5年間で164社をM&Aによって電通の傘下に収めました。

この所有している海外企業の「のれん」の一括償却というのが行われたことで多くの経費が計上されて赤字になったということですが、ここで言う「のれん」の一括償却というのは「買収先のブランド代金」とも言えます。

言ってしまえば、その企業の「名前」「ロゴ」「商標権」などを使用するための代金のことを指したりします。

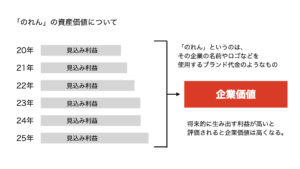

これらの海外企業の「のれん」を様々な視点から金額に換算を行って、資産価値を算定していきM&Aが行われていきます。

算定の手法としてよく用いられる方法としては、対象の企業が将来的にどれだけの収益を生み出すことができるのかをみて、現時点での価値を算定したりします。

わかりやすく言うと、その企業が将来的に生み出す現金を計算して、その分を割り引いて現在の企業価値として算出します。

しかし、買収した企業がもともと予定していた収益よりも、見込みが減って明らかに期待できない場合、その差額分を電通の資産から一括で償却しないといけません。

これがのれんの一括償却です。

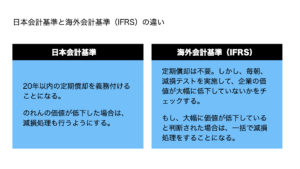

日本会計基準と海外会計基準の違い

日本の会計と海外の国際会計基準(IFRS)の会計とでは、のれんの焼却に対して基準が異なります。

日本会計の場合(のれん)は、毎年定額で償却していきます。

日本会計の場合(のれん)は、毎年定額で償却していきます。

例えば、買収元(今回のケースだと電通)買収先(今回ケースだと海外企業)を例に解説すると、買収先の資産が(貸借対照表上)200億あった場合、通常200億で取引されるのですが、将来的な期待値が高くて、貸借対照表の表記以上の価値が算出されたりすることもあります。

その場合、買収元は会計上の200億と言う金額で取引するのではなく、期待値を含む250億円と言う金額で企業を買収することもあります。

200億円の企業を250億円で購入したわけですから、電通の貸借対照表には「のれん」50億円と言う金額が資産という形で計上されることになります。

この50億円はブランド台(のれん台)として経費で計上され、日本の基準では毎年、毎年定額で償却されていくことになります。

例えば、10年間で50億円を焼却する場合、50億円÷10年間=毎年5億円づつ経費に計上していくことになります。

そして電通の資産を1年間単位で5億円ずつ減らしていく作業を行います。

これが、日本の会計基準になります。

反対に、国際会計基準 (IFRS)を適用した場合は、のれん代に関しては基本、焼却しなくても良いというルールがあります。

先程の日本会計のケースでも電通が資産50億円を持っていたとしても、ずっと50億円のまま焼却せずに残しておいても良いですよというのが国際会計基準 (IFRS)のルールになります。

企業としては、この日本会計のルールと国際会計基準のどちらの基準を適用するのかについては、自分たちで選択することができます。

この時、電通を含む多くの企業では日本の会計基準では無い国際会計基準の方を選択するケースが多いです。

ではなぜ、国際会計基準の方を選択するケースが増えてくるのかと言うと、それは、国際会計基準の方がメリットが大きいと多くの経営者が考えるからです。

特に大手の企業にとっては、株主たちに毎年の決算でより多くの利益を残したと言う報告を株主総会などで報告したいため、経費の計上を少なく見せられる国際会計基準を選択されるケースが多いのです。

売り上げは毎年右肩上がりで、経費に関しては毎年少なくなっている形で報告出来ると、常に企業としては成長していっていると言うことを株主にアピールすることができるからです。

しかし、国際会計基準にも例外があって買収先の企業価値に大幅な低下が見込まれた場合は、その減少分を一括で償却しなければなりません。

当初は、将来的に多くの売り上げも見込まれていて150億円の位の価値があると思われていたけれども、何かの影響で期待が薄くなり売り上げも当初期待されていたよりも半分以下とかになるのではないかとされると、その減少分を「一括」で減損処理しないといけません。

日本の会計の場合は、毎年毎年、定額で償却していくのに対して、国際会計基準では、その資産価値が減少した場合、一括で減損処理する必要があるということです。

今回の電通の赤字については、電通が国際会計基準のやり方を採用していたため、買収先の企業の価値が大幅に低下したため国際会計基準のルールに沿って、一括で減損処理した結果、赤字になったと言うことです。

まとめ

今回のニュースで重要な事は、企業の実態や本質をみるためには数字が会計を学ぶことが大切です。

単純に赤字と聞くと、現金収入に対して現金支出が多くなったしまい、企業から多くの現金が減ったのではないかと判断することもありますが、それでは、本質を見落としてしまうことになります。

今回の電通の場合では、のれんの一括償却によって経費の計上が大きく膨らんだわけですが、現金そのものが大量に支出されたわけではありません。

あくまでも会計上の経費であって、会計上の赤字になります。

しかし、今回のようなケースでもある通り、会計上の数字そのものを本質的に見ないと、今、企業の中で起こっていることが見えなくなります。

お金を学ぶと言う事は、数字を学ぶと言う事でもあり、会計を学ぶことが大切です。

特に、投資の判断をするときにはこれらの会計的な数字を客観的に判断する目を養う事はとても大切になってきます。

今後、ニュースなので企業の赤字を目にしたときは、会計上だけの赤字なのか、大きく現金を支出した赤字なのかを見て投資の判断をするようにしたら良いと思います。

最後までお読みいただきありがとうございます。