コロナの影響で自宅での巣篭もり消費が増えて、様々な物の需要が増えました。中でも子供の学校休校が続いて、外出もできない状況になってくると、必然的にゲームへの需要は高くなりました。今回、任天堂が持つドル箱製品であるNintendo Switchが何故、高値で売り買いされているのか、今後の投資について決算書から考えてみようと思います。

Nintendo Switchが2倍の価格で取引される

中古のNintendo Switchが4万6000円超え、新品価格より1万6000円も高い

家庭用ゲーム機「Nintendo Switch」の品薄状態が依然として続いている。中古品は、新品の価格を上回っており、通常価格で入手するのが難しい。各販売店はオンラインで抽選販売を実施しているが、接続が不安定になるほどアクセスが殺到してしまう状況だ。

出典:BCN

https://headlines.yahoo.co.jp/hl?a=20200510-00171648-bcn-sci

新型コロナウイルスの影響で3月から外出自粛の波がきて、Switchの需要が急増して、ネット通販やフリマアプリでは、最大価格が通常定価の2倍で販売される自体が発生していました。

任天堂からすると、転売事業者に儲けさせずに自分のところの製品だから、増産して適正な価格で販売すれば良いのにと思うかもしれませんが、任天堂サイドからしたら今回のコロナ禍による巣篭もり特需からのチャンスで増産ができませんでした。

何故、任天堂が増産できなかったのか?

何故、任天堂からしたら絶好のビジネスチャンスで、Nintendo Switchの増産ができなかったポイントは以下の2つにまとめることができます。

- 無形商材でなく実態を伴う「有形商材」であること

- 任天堂のビジネスモデルの生産が「外注生産」であること

この2点が上げられます。

1の「有形商材」というのは、手で持ったりする実物の物の商品だからです。これが、任天堂が販売しているダウンロードコンテンツなどのソフトウェアだった場合は、販売するのが「電子データ」になるのでいくらでも需要に応えることができます。

2の「外注生産」というのは、自社で製品を作らずに、他の企業に作ってもらうファブレス(自社で製品の企画はして作るのは外注)というビジネスモデルを取っているからです。

外注のため、増産をお願いしても生産してもらう企業の都合などもあったり、部品が上手く調達できなかったりなど、作りたいと思っても直ぐに対応できるわけではありません。

この、ファブレス式のビジネスモデルを取っている企業は、他にもあります。

- 任天堂(ゲーム)

- キーエンス(センサー・測定機器)

- 無印良品(家具、衣料品、雑貨、食品)

- エレコム(パソコン、デジタル機器)

- アップル(デジタル機器・ソフトウェア製品)

- ナイキ(スポーツ関連商品)

どれも有名な製品を出している企業ですが、いづれも利益を多く出している企業が率先してファブレス方式を取っていたりします。

だからと言って、ファブレス方式が必ずしもビジネスにおいて、正解ということではありませんが、自社生産と外注生産はお互いに良い面と悪い面があります。

- 工場を持たないので人件費が下がる

- ヒット作がなくても固定費が掛からない

- 急な増産に対応することが出来ない

- 品質管理や情報管理が難しい

今回の任天堂の場合、コロナによるNintendo Switchの急な需要の高まりに対して、増産できなかったのは、外注生産であったことが上げられます。

特に攻める企業(大きい利益を取りに行く)とかだと、ここぞとばかりにフル稼働させて販売に走りますが、今回、任天堂はその契機を失う「機会損失」はあったけれども、売れ残りなどを抱えるリスクもありません。

そういう意味でいうと、任天堂は「機会損失」をするかもしれない企業ではありますが、「在庫損失」は、徹底してコストを抑えることのできるローリスク・ローリターン型の企業運営をしているということが分かります。

任天堂の強さについて

任天堂は、それこそファミコンで一気に有名になった企業ではありますが、そのずっと前の、1889年明治時代の大日本帝国憲法が制定される頃からの老舗企業で花札を作っていたりしていました。

近年、任天堂の経営状況は、2012年から5年連続で減収の状況でありましたが、2018年からはNintendo Switchの影響で、2年連続増収という結果を出しています。

さらに、ハード機器だけでなく、誰もが知っているマリオ、ポケモン、ゼルダ、カービーなどオリジナルのコンテンツを多く世に出しているのも強みの一つです。

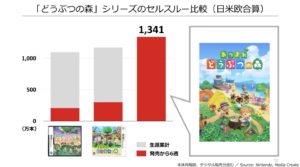

今回のコロナによる巣篭もり消費で超大ヒットになっている「あつまれどうぶつの森」が人気で、シリーズの1と2を比較した時の伸び幅が脅威的な数字を出しています。

この人気ぶりから「あつまれどうぶつの森」の攻略本を求めて、先日、多くの人が本屋さんに行列が出来たということも話題になっていました。

新宿・紀伊國屋書店が営業再開「どうぶつの森」攻略本求め100人以上行列

午前11時の開店時には、30分以上前から列を作った100人以上が一気になだれ込んだ。多くの人が一直線に向かったのは、人気ゲーム「あつまれ どうぶつの森」の攻略本売り場。

スポーツ報知

https://headlines.yahoo.co.jp/hl?a=20200508-05070383-sph-soci

ゲームの業界って、ハード機器だけで勝負していると先が見えないし、ハード機器でどれだけシェアを取れるかなどあるので、ハード機器の開発には、時間とお金がとても掛かります。

時間とお金を掛けたから必ずハードが売れるというわけでもなく、過去にハードを作って大コケしているメーカーは多く存在しています。現に、任天堂もNintendo Switchが発売される前は、減収傾向にありました。

2007年Wiiが販売されてヒットして伸びて、Wiiの売れ行きが落ち着いて来て次のハード機器を出すけど失敗に終わり、20017年にSwitchの登場で再度、売上が大きく伸び始めました。

このように、ハードだけに頼ったやり方だと安定して来ませんが任天堂は違います。任天堂の強さは、売れ筋のマリオやポケモンなどのタイトルを持っていることなどがあります。

ハードでもソフトでも、強いのが分かりますが、任天堂の決算書を見て、財務に目を向けるとさらにその強さが分かります。

任天堂の決算書について

任天堂の株価は、コロナ禍の中でも株価を伸ばした企業として取り上げられています。以下の内容は、任天堂が発表している決算書の内容を表にした数字です。

【連結業績】

| 2019年 | 2020年 | 増減 | |

| 売上高 | 12,005億円 | 13,085億円 | +9% |

| 営業利益 | 2,497億円 | 3,523億円 | +41.1% |

| 営業利益率 | 20.8% | 26.9% | +6.1% |

| 経常利益 | 2,773億円 | 3,604億円 | +30.0% |

| 当期純利益 | 1,940億円 | 2,586億円 | +33.3% |

| 当期純利益率 | 16.2% | 19.8% | +3.6% |

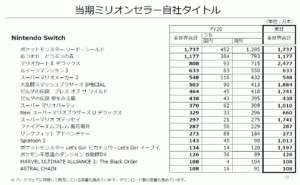

| ハードウェア販売 | 1,695万本 | 2,103万本 | +24.0% |

| ソフトウェア販売 | 11,855万本 | 16,872万本 | +42.3% |

簡単に解説しておくと、営業利益というのは企業が本業で稼いだ利益のことを示します。簡単に言えば、売上高から人件費や広告費などを差し引いたものになります。

その下の、経常利益と言うのは、その企業の本業とそれ以外の事業の損益を分けて計算しています。簡単にいうと、営業利益に利息や営業外収益(有価証券の売却益)をプラスして、そこから銀行に支払うお金である営業外費用を差し引いた金額です。

最後の純利益というのは、企業があげた収益から税金などを引いた、税引き後の利益といいます。簡単に言うと、経常利益から特別損益や法人税などを差し引いた数字です。

これらの内容から、任天堂の業績を掘り下げてみていくといくつかのポイントがあります。

- 利益率が20%出せているところが非常に優秀

- 売上構成では1兆3085億円の内、1超2541億円がSwitch

- 国内23%、北米43%、欧州25%、その他8%で世界中で売れている

- 営業利益率が高いというのは、日本企業では珍しい

その他にも任天堂の強さとして、上げられるのが、自己新本率が80%であるということです。これは、借金がほとんどなくて会社が持つ資産の内、80%は自社で保有しているということになります。

また、任天堂が動かせる現金として表される「流動資産」も1.5兆円ほどあります。反対に、1年以内に返済とかしないと行けない資産として上げられる「流動負債」が0.35兆円なので、これだけで見ると、とてもキャッシュを持っている強い会社という印象があります。

これだけキャッシュがあれば、今のコロナ禍によって、多くの企業も自粛していますが、任天堂の場合、販売管理費が3000億円くらいなので、仮に数年間の間自粛によって企業活動が停滞しても耐えることができるかもしれません。

今回は、Nintendo Switchの価格高騰についてと、任天堂の財務状況について解説しました。ファミコン世代である自分としては、スーパーファミコンやゲームボーイなど色々な機器を出していて、夢中にさせてくれた企業なので、個人的にも応援しています。

今の株価は44000円くらいなので、もし買うとしたら100株単位なので400万円が必要になります。来年は、今よりも少し落ちると発表されていましたが、任天堂のローリスク・ローリターンの経営戦略と、多くのドル箱を抱えるビッグタイトルの数々があれば、大きく下がることはないので預金の気持ちで買うのはアリかもしれません。

最後までお読みいただきありがとうございました。